Прибыль, получаемая компанией, – это главный показатель эффективности ее работы, поэтому подсчитывать и учитывать ее необходимо с особой тщательностью. Это необходимо не только для оценки работы фирмы, но и для надлежащего расчета налоговых отчислений. От нее зависит достоверность финансовых результатов и анализ работы компании. Особое значение имеет прибыль бухгалтерская. В отличие от обычной в ней принимаются во внимание не все издержки, но именно она представляет объективную оценку деятельности предприятия: если она демонстрирует тенденцию к росту, значит, организация устойчива в финансовом отношении.

Что это такое бухгалтерская прибыль

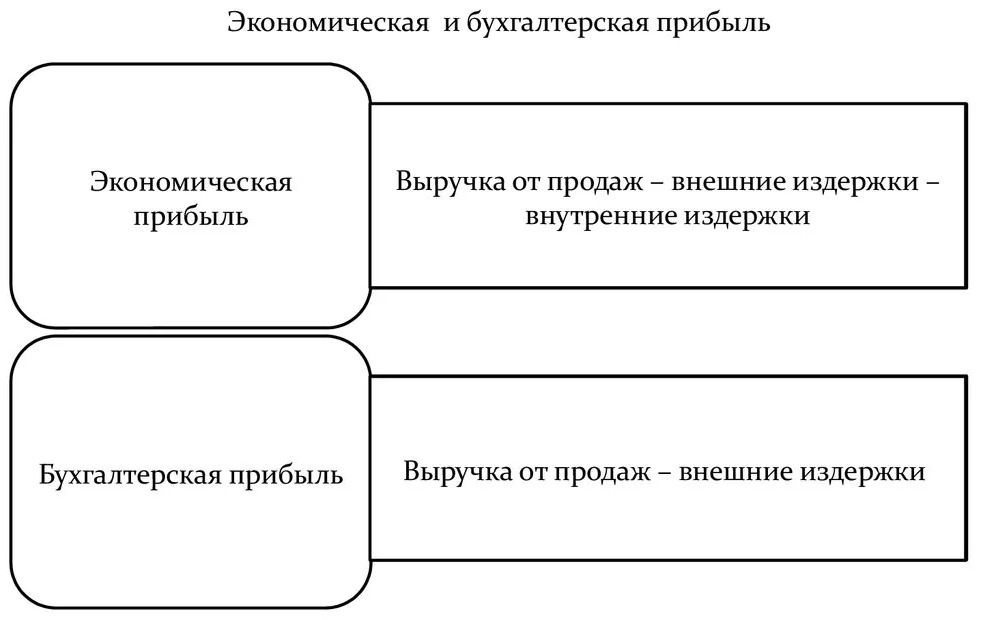

Бухгалтерская прибыль представляет собой разницу между доходами организации и ее расходами. При этом учитывается различие между теми доходами, которые получены предприятием от ведения его хозяйственной деятельности и явными расходами. В этом заключается основное отличие бухгалтерской прибыли от экономической, поскольку при расчете последней учитывают все расходы, включая как явные, так и неявные.

Что такое явные расходы

К явным расходам, учитываемым при расчете бухгалтерской прибыли, относится следующее:

- затраты на материалы, сырье;

- оплата коммунальных услуг;

- арендная плата;

- выплата процентов по кредитам и займам;

- расходы на транспорт;

- выплата заработной платы сотрудникам;

- амортизация технических средств производства.

Что относится к неявным расходам

К неявным расходам относятся то, что не было потрачено фактически, но имели место как прибыль упущенная, например, недополученная рента от сдачи в аренду зданий. При расчете бухгалтерской прибыли эти показатели не принимается во внимание.

Формула для расчета бухгалтерской прибыли

Расчет бухгалтерской прибыли подробно описан на сайте https://www.audit-it.ru/news/pressv/1074462.html. Формула, по которой она рассчитывается, выглядит следующим образом:

БП = ВалДох-ЯвИз

Данная формула включает следующие величины:

- явные издержки (ЯвИз);

- валовый доход (ВалДох);

- бухгалтерская прибыль (БП).

Таким образом, из дохода организации вычитают все ее расходы, включая и переменные, и постоянные.

Какие доходы учитываются при расчете

В формулу расчета бухгалтерской прибыли входит валовый доход. При расчете этой величины необходимо принимать во внимание следующие показатели:

- доход, который приносит реализация продукции предприятия;

- доходы, полученные от продажи недвижимости, активов нематериальных, а также основных средств;

- выручка, полученная в результате продажи акций.

Если имели место иные поступления, то они тоже включаются в валовый доход. Например, если в течение расчетного периода организация получила финансовую помощь, то ее тоже необходимо учесть.

Факторы, влияющие на размер прибыли

Каких-либо нормативных значений для бухгалтерской прибыли не существует, но чем она выше, тем лучше для компании. Отрицательное значение по данному показателю – это убыток, угрожающий финансовой устойчивости организации. Постоянные убытки со временем приводят к утрате платежеспособности и банкротству.

На величину бухгалтерской прибыли влияют многие факторы:

- численность персонала;

- производительность оборудования;

- качество услуг или продукции;

- управленческие решения;

- модернизация производственных процессов.

Указанные факторы относятся к числу внутренних, но есть еще и внешние: экономическая ситуация, конкуренция, цены на энергоресурсы. Если внешние факторы влияют негативно, с этим трудно бороться, но уменьшить их влияние возможно, например, приобретая более дешевые материалы.